Il ne fait aucun doute que le cloud est l'un des changements de plate-forme les plus importants de l'histoire de l'informatique. Non seulement le cloud a déjà eu un impact sur des centaines de milliards de dollars de dépenses informatiques, mais il n'en est qu'à ses débuts et se développe rapidement sur une base de plus de 100 milliards de dollars de dépenses annuelles en cloud public. Cette évolution est motivée par une proposition de valeur incroyablement puissante : une infrastructure disponible immédiatement, à l'échelle exacte dont l'entreprise a besoin, ce qui permet des gains d'efficacité sur le plan opérationnel et économique. Le cloud permet également de cultiver l'innovation, car les ressources de l'entreprise sont libérées pour se concentrer sur les nouveaux produits et la croissance.

Cependant,

au fur et à mesure que l'expérience du secteur en matière de cloud

computing mûrit - et que l'on obtient une image plus complète du cycle

de vie du cloud sur l'économie d'une entreprise - il devient évident que

si le cloud tient clairement ses promesses au début du parcours d'une

entreprise, la pression qu'il exerce sur les marges peut commencer à

l'emporter sur les avantages, à mesure que l'entreprise évolue et que sa

croissance ralentit. Ce changement se produisant plus tard dans la vie

d'une entreprise, il est difficile de l'inverser car il est le résultat

d'années de développement axées sur de nouvelles fonctionnalités et non

sur l'optimisation de l'infrastructure. Par conséquent, une réécriture

ou la restructuration importante nécessaire pour améliorer

considérablement l'efficacité peut prendre des années, et est souvent

considérée comme un échec.

Aujourd'hui, il y a une prise de

conscience croissante des implications financières à long terme du cloud

computing. Comme le coût du cloud commence à contribuer de manière

significative au coût total des recettes (COR) ou au coût des

marchandises vendues (COGS), certaines entreprises ont pris la décision

radicale de "rapatrier" la majorité des charges de travail (comme dans

l'exemple de Dropbox) ou, dans d'autres cas, d'adopter une approche

hybride (comme avec CrowdStrike et Zscaler). Ceux qui ont procédé ainsi

ont fait état d'importantes économies : En 2017, Dropbox a détaillé dans

son S-1 un énorme montant de 75 millions de dollars d'économies

cumulées sur les deux années précédant l'introduction en bourse en

raison de la refonte de l'optimisation de leur infrastructure, dont la

majorité impliquait le rapatriement des charges de travail du cloud

public.

Pourtant, la plupart des entreprises ont

du mal à justifier la migration des charges de travail hors du cloud,

compte tenu de l'ampleur de ces efforts et, franchement, du discours

dominant, quelque peu singulier, de l'industrie selon lequel " le cloud

est génial ". (C'est vrai, mais nous devons également tenir compte de

l'impact plus large). En effet, lorsqu'il est évalué par rapport à

l'ampleur de la capitalisation boursière potentiellement perdue - ce que

nous présentons dans ce billet - le calcul change. Comme la croissance

ralentit (souvent) avec l'échelle, l'efficacité à court terme devient un

déterminant de plus en plus important de la valeur sur les marchés

publics. Le coût excédentaire du cloud pèse lourdement sur la

capitalisation boursière en entraînant une baisse des marges

bénéficiaires.

L'objectif de ce billet n'est pas de plaider en

faveur du rapatriement, car il s'agit d'une décision extrêmement

complexe dont les implications varient d'une entreprise à l'autre. Il

s'agit plutôt de faire un premier pas pour comprendre dans quelle mesure

la capitalisation boursière est supprimée par le cloud, afin de

contribuer à éclairer le cadre décisionnel de la gestion de

l'infrastructure à mesure que les entreprises se développent.

Pour

encadrer la discussion : Nous estimons les économies récupérées dans le

cas extrême d'un rapatriement total, et utilisons des données publiques

pour évaluer l'impact sur le prix des actions. Nous montrons (en

utilisant des hypothèses relativement prudentes !) que sur 50 des plus

grandes entreprises publiques de logiciels qui utilisent actuellement

une infrastructure en nuage, on estime que 100 milliards de dollars de

valeur marchande sont perdus en raison de l'impact du nuage sur les

marges - par rapport à l'exploitation de l'infrastructure elle-même. Et

bien que notre analyse se concentre sur les sociétés de logiciels,

l'impact du cloud est loin d'être limité aux logiciels. Si l'on étend

cette analyse à l'univers plus large des entreprises publiques de grande

taille susceptibles de bénéficier d'économies connexes, nous estimons

que l'impact total est potentiellement supérieur à 500 milliards de

dollars.

Notre analyse met en évidence la valeur

que l'on peut tirer de l'optimisation du cloud, que ce soit par la

conception et la mise en œuvre du système, la réarchitecture, les

solutions tierces d'efficacité du cloud ou le transfert des charges de

travail vers du matériel spécialisé. Il s'agit d'une hypothèse très

contre-intuitive dans le secteur, compte tenu des récits dominants sur

le cloud par rapport au on-prem. Cependant, il est clair que lorsque

vous tenez compte de l'impact sur la capitalisation boursière en plus

des économies à court terme, les entreprises qui changent d'échelle

peuvent justifier presque tous les niveaux de travail qui contribueront à

maintenir les coûts du cloud à un faible niveau.

L'économie unitaire du rapatriement des nuages : Le cas de Dropbox, et au-delà

Pour

dimensionner le coût du cloud et comprendre l'ampleur des économies

potentielles découlant de l'optimisation, commençons par un cas plus

extrême de rapatriement de cloud à grande échelle : Dropbox. Lorsque

l'entreprise s'est lancée dans son initiative d'optimisation de

l'infrastructure en 2016, elle a économisé près de 75 M$ sur deux ans en

transférant la majorité de ses charges de travail du cloud public vers

une " infrastructure sur mesure à moindre coût dans des installations de

colocation " directement louées et exploitées par Dropbox. Les marges

brutes de Dropbox sont passées de 33 % à 67 % de 2015 à 2017, ce qui,

selon eux, est " principalement dû à notre optimisation de

l'infrastructure et à une... augmentation de nos revenus au cours de la

période. "

Mais

il ne s'agit là que de Dropbox. Pour aider à généraliser les économies

potentielles du rapatriement du cloud à un ensemble plus large

d'entreprises, Thomas Dullien, ancien ingénieur de Google et cofondateur

de la société d'optimisation du cloud computing Optimyze, estime que le

rapatriement de 100 millions de dollars de dépenses annuelles dans le

cloud public peut se traduire par un coût total annuel de possession

(TCO) d'environ moins de la moitié de ce montant - des racks de

serveurs, de l'immobilier et du refroidissement aux coûts de réseau et

d'ingénierie.

Les économies exactes varient évidemment d'une

entreprise à l'autre, mais plusieurs experts avec lesquels nous nous

sommes entretenus ont convergé sur cette "formule" : Le rapatriement

permet de réduire d'un tiers à la moitié le coût d'exécution de charges

de travail équivalentes dans le cloud. En outre, un directeur de

l'ingénierie d'une grande société Internet grand public a constaté que

les prix catalogue du cloud public peuvent représenter 10 à 12 fois le

coût d'exploitation de ses propres centres de données. Les remises liées

à l'engagement d'utilisation et au volume sont courantes dans le

secteur et peuvent ramener ce multiple à un seul chiffre, puisque le

calcul dans le cloud diminue généralement de 30 à 50 % en cas

d'engagement d'utilisation. Mais AWS opère toujours avec une marge

d'exploitation mixte d'environ 30%, déduction faite de ces remises et

d'un budget R&D agressif - ce qui implique que les économies

potentielles de l'entreprise dues au rapatriement sont plus importantes.

L'amélioration des performances résultant de la gestion de son propre

matériel peut entraîner des gains encore plus importants.

Dans

toutes nos conversations avec divers praticiens, le schéma est

remarquablement cohérent : Si vous opérez à grande échelle, le coût du

cloud peut au moins doubler votre facture d'infrastructure.

Le véritable coût du cloud

Lorsque

l'on considère l'ampleur des dépenses de cloud computing en pourcentage

du coût total des revenus (COR), les économies de 50 % réalisées grâce

au rapatriement du cloud sont particulièrement significatives. Sur la

base d'une analyse comparative d'entreprises publiques de logiciels

(celles qui divulguent leurs dépenses d'infrastructure de cloud

computing engagées), nous avons constaté que les dépenses engagées par

contrat représentaient en moyenne 50 % du coût des recettes.

Les

dépenses réelles, exprimées en pourcentage du COR, sont généralement

encore plus élevées que les dépenses engagées : Une société privée de

logiciels d'un milliard de dollars nous a dit que ses dépenses en

matière de cloud public s'élevaient à 81 % du coût d'exploitation, et

que " les dépenses en matière de cloud allant de 75 à 80 % du coût des

recettes étaient courantes parmi les sociétés de logiciels ". M. Dullien

a observé (lors de son passage chez le leader du secteur, Google, et

maintenant chez Optimyze) que les entreprises sont souvent prudentes

lorsqu'elles évaluent la taille de l'engagement de cloud computing, par

crainte d'un engagement excessif en termes de dépenses, et qu'elles ne

s'engagent donc que sur leurs charges de base. Ainsi, en règle générale,

les dépenses engagées sont souvent inférieures d'environ 20 % aux

dépenses réelles... l'élasticité fonctionne dans les deux sens.

Certaines entreprises avec lesquelles nous nous sommes entretenus ont

indiqué qu'elles avaient dépassé leurs prévisions de dépenses de cloud

computing engagées d'au moins deux fois.

Si nous extrapolons ces

repères à l'univers plus large des sociétés de logiciels qui utilisent

une partie du cloud public pour l'infrastructure, nous estimons que la

facture du cloud atteint 8 milliards de dollars au total pour 50 des

principales sociétés de logiciels cotées en bourse (qui révèlent un

certain degré de dépenses de cloud dans leurs documents annuels). Bien

que certaines de ces entreprises adoptent une approche hybride - cloud

public et sur site (ce qui signifie que les dépenses en matière de cloud

peuvent représenter un pourcentage plus faible du COR par rapport à nos

références) - notre analyse compense cela en supposant que les dépenses

engagées sont égales aux dépenses réelles dans l'ensemble. D'après nos

conversations avec des experts, nous supposons que le rapatriement du

cloud entraîne une réduction de 50 % des dépenses dans le cloud, ce qui

se traduit par des économies totales de 4 milliards de dollars en

bénéfices récupérés. Pour l'univers plus large des entreprises publiques

de logiciels et d'Internet grand public utilisant une infrastructure en

nuage, ce chiffre est probablement beaucoup plus élevé.

Si

4 milliards de dollars d'économies nettes estimées sont stupéfiants en

soi, ce chiffre devient encore plus révélateur lorsqu'il est traduit en

capitalisation boursière débloquée. Puisque toutes les entreprises sont

conceptuellement évaluées en fonction de la valeur actuelle de leurs

flux de trésorerie futurs, la réalisation de ces économies nettes

annuelles globales se traduit par une création de capitalisation

boursière bien supérieure à ces 4 milliards de dollars.

Combien

de plus ? Une approximation approximative consiste à regarder comment

les marchés publics évaluent les dollars de bénéfices bruts

supplémentaires : Les sociétés de logiciels à forte croissance qui

continuent à brûler des liquidités sont souvent évaluées sur la base de

multiples de bénéfices bruts, qui reflètent des hypothèses sur la

croissance à long terme et la structure de marge rentable de la société.

(Les multiples de revenus couramment cités reflètent également la marge

bénéficiaire à long terme d'une société, c'est pourquoi ils ont

tendance à augmenter pour les entreprises à marge brute élevée, même sur

une base ajustée au taux de croissance). Les deux multiples de

capitalisation, cependant, servent d'heuristique pour estimer

l'actualisation par le marché des flux de trésorerie futurs d'une

société.

Parmi les 50 sociétés de logiciels publiques que nous

avons analysées, le multiple moyen de la valeur totale de l'entreprise

par rapport à la marge brute 2021E (basé sur CapIQ au moment de la

publication) est de 24-25X. En d'autres termes : Pour chaque dollar de

bénéfice brut économisé, les capitalisations boursières augmentent en

moyenne de 24-25X fois les économies de coûts nets réalisées grâce au

rapatriement du cloud. (On suppose que les économies sont exprimées

nettes des coûts d'amortissement encourus par les dépenses

d'investissement supplémentaires, le cas échéant).

Cela signifie

que l'on peut estimer qu'un bénéfice brut supplémentaire de 4 milliards

de dollars produit une capitalisation boursière supplémentaire de 100

milliards de dollars pour ces 50 entreprises seulement. En outre, étant

donné que l'utilisation d'un multiple de la marge brute (par opposition à

un multiple du flux de trésorerie disponible) suppose que les dollars

supplémentaires de marge brute sont également associés à certaines

dépenses d'exploitation supplémentaires, cette approche peut

sous-estimer l'impact sur la capitalisation boursière des 4 milliards de

dollars d'économies nettes annuelles.

Pour une entreprise

donnée, l'impact peut être encore plus important en fonction de son

évaluation spécifique. Pour illustrer ce phénomène [veuillez noter qu'il

ne s'agit pas d'un conseil en investissement, voir les informations

complètes ci-dessous et sur https://a16z.com/disclosures/], prenons

l'exemple de la société de surveillance d'infrastructure en tant que

service Datadog. La société s'est négociée à près de 40X le bénéfice

brut estimé en 2021 au moment de la publication, et a divulgué un

engagement global de 225 millions de dollars sur trois ans envers AWS

dans son S-1. Si nous annualisons les dépenses engagées à 75 millions de

dollars de coûts AWS annuels - et supposons que 50 %, soit 37,5

millions de dollars, peuvent être récupérés par le biais du rapatriement

du nuage - cela se traduit par une capitalisation boursière d'environ

1,5 milliard de dollars pour l'entreprise sur les seules réductions des

dépenses engagées !

Bien que les analyses à rebours de ce

type ne soient jamais parfaites, les conclusions sont claires : les

capitalisations boursières des entreprises publiques de logiciels de

grande taille sont plombées par les coûts du cloud, et ce pour des

centaines de milliards de dollars. Si nous élargissons à l'univers plus

large des logiciels d'entreprise et des sociétés Internet grand public,

ce chiffre dépasse probablement les 500 milliards de dollars - en

supposant que 50 % des dépenses globales en nuage sont consommées par

les sociétés technologiques de grande envergure qui sont susceptibles de

bénéficier du rapatriement du nuage.

Pour les chefs

d'entreprise, les analystes sectoriels et les constructeurs, il est tout

simplement trop coûteux d'ignorer l'impact sur la capitalisation

boursière lorsqu'on prend des décisions d'infrastructure à long terme et

même à court terme.

Le paradoxe du nuage

Où

allons-nous maintenant ? D'un côté, c'est une décision majeure que de

commencer à déplacer les charges de travail hors du cloud. Pour ceux qui

n'ont pas planifié à l'avance, la réécriture nécessaire semble si peu

pratique qu'elle en devient impossible ; toute entreprise de ce type

nécessite une équipe d'infrastructure solide qui n'est peut-être pas en

place. Et tout cela nécessite de développer une expertise au-delà du

noyau dur de l'entreprise, ce qui est non seulement distrayant, mais

peut aussi nuire à la croissance. Même à grande échelle, le cloud

conserve nombre de ses avantages, comme la capacité à la demande et les

hordes de services existants pour prendre en charge de nouveaux projets

et de nouvelles zones géographiques.

Mais d'un autre côté, nous

avons le phénomène que nous avons décrit dans ce billet, où le coût du

cloud "prend le dessus" à un moment donné, bloquant des centaines de

milliards de capitalisation boursière qui sont maintenant coincés dans

ce paradoxe : vous êtes fou si vous ne commencez pas dans le cloud ;

vous êtes fou si vous y restez.

Que peuvent donc faire les

entreprises pour se libérer de ce paradoxe ? Comme nous l'avons

mentionné, nous ne plaidons pas pour un rapatriement dans un sens ou

dans l'autre ; nous soulignons plutôt que les dépenses d'infrastructure

devraient être une mesure de première classe. Qu'entendons-nous par là ?

Que les entreprises doivent optimiser tôt, souvent et, parfois, aussi

en dehors du cloud. Lorsque vous construisez une entreprise à grande

échelle, il y a peu de place pour les dogmes religieux.

Il y

aurait beaucoup à dire sur les changements d'état d'esprit et les

meilleures pratiques dans ce domaine, d'autant plus que le tableau

complet n'est apparu que récemment, mais voici quelques considérations

qui peuvent aider les entreprises à faire face à la montée en flèche du

coût du cloud.

Les dépenses liées au cloud en tant qu'indicateur clé de performance.

Pour faire de l'infrastructure une mesure de premier ordre, il faut

s'assurer qu'elle constitue un indicateur de performance clé pour

l'entreprise. Prenons l'exemple de Cost Insights de Spotify, un outil

développé en interne qui permet de suivre les dépenses liées au cloud.

En suivant ces dépenses, l'entreprise permet aux ingénieurs, et pas

seulement aux équipes financières, de s'approprier ces dépenses. Ben

Schaechter, anciennement chez Digital Ocean, aujourd'hui cofondateur et

PDG de Vantage, a observé que non seulement les entreprises du secteur

considèrent les mesures de coût du cloud comme des mesures de

performance et de fiabilité plus tôt dans le cycle de vie de leur

activité, mais aussi que "les développeurs qui ont été échaudés par des

factures de cloud surprises deviennent plus avisés et attendent plus de

rigueur de la part de leur équipe dans l'approche des dépenses de

cloud".

Encouragez les bons comportements. Donner aux

ingénieurs des données provenant d'indicateurs clés de performance de

premier ordre pour l'infrastructure permet de les sensibiliser, mais

n'incite pas à changer la façon de faire les choses. Un directeur

technique réputé nous a raconté que l'une de ses entreprises avait mis

en place des incitations à court terme, comme celles utilisées dans les

ventes (SPIFF), de sorte que tout ingénieur qui économisait un certain

montant de dépenses de cloud en optimisant ou en arrêtant des charges de

travail recevait une prime ponctuelle (qui avait toujours un ROI élevé

pour l'entreprise puisque les économies étaient récurrentes). Il a

ajouté que cette approche, qui consiste à "lier la douleur directement

aux personnes qui peuvent résoudre le problème", a en fait coûté moins

cher, car elle a permis de rémunérer 10 % de l'ensemble de

l'organisation et de réduire les dépenses globales de 3 millions de

dollars en six mois seulement. Le directeur financier de l'entreprise a

joué un rôle clé dans l'approbation de ce modèle non traditionnel.

Optimisation, optimisation, optimisation.

Lors de l'évaluation de la valeur d'une entreprise, l'un des facteurs

les plus importants est le coût des marchandises vendues ou COGS - et

pour chaque dollar qu'une entreprise gagne, combien de dollars

coûtent-ils à livrer ? La société Segment, spécialisée dans les

plates-formes de données clients, a récemment expliqué comment elle

avait réduit ses coûts d'infrastructure de 30 % (tout en augmentant

simultanément le volume de trafic de 25 % sur la même période) grâce à

l'optimisation progressive de ses décisions en matière d'infrastructure.

Il existe un certain nombre d'outils d'optimisation tiers qui peuvent

apporter des gains rapides aux systèmes existants, allant de 10 à 40 %

selon notre expérience d'observation de cet espace.

Pensez au rapatriement dès le départ.

Ce n'est pas parce que le paradoxe du cloud existe - où le cloud est

moins cher et meilleur au début et plus coûteux plus tard dans

l'évolution d'une entreprise - qu'une entreprise doit l'accepter

passivement sans le planifier. Assurez-vous que vos architectes système

sont conscients du potentiel de rapatriement dès le début, car lorsque

les coûts du cloud commencent à rattraper ou même à dépasser la

croissance des revenus, il est trop tard. Un investissement

architectural précoce, même modeste ou plus modulaire - notamment une

architecture permettant de déplacer les charges de travail vers

l'emplacement optimal et de ne pas s'y enfermer - réduit le travail

nécessaire pour rapatrier les charges de travail à l'avenir. La

popularité de Kubernetes et de la conteneurisation des logiciels, qui

rend les charges de travail plus portables, est en partie une réaction

aux entreprises qui ne veulent pas être enfermées dans un cloud

spécifique.

Rapatrier progressivement. Il n'y a également

aucune raison pour que le rapatriement (si c'est effectivement la bonne

décision pour votre entreprise) ne puisse pas se faire de manière

incrémentielle, et de façon hybride. Il est nécessaire d'apporter plus

de nuances ici, au-delà des discussions de type "soit/soit" : par

exemple, le rapatriement n'a probablement de sens que pour un

sous-ensemble des charges de travail les plus gourmandes en ressources.

Ce ne doit pas être tout ou rien ! En fait, parmi les nombreuses

entreprises avec lesquelles nous nous sommes entretenus, même les plus

agressives en matière de rapatriement de leurs charges de travail

conservaient encore 10 à 30 % ou plus dans le nuage.

Bien

que ces recommandations soient axées sur les entreprises SaaS, il y a

d'autres choses que l'on peut faire ; par exemple, si vous êtes un

fournisseur d'infrastructure, vous pouvez envisager des options pour

répercuter les coûts - comme l'utilisation des crédits cloud du client -

afin que le coût reste hors de vos livres. L'ensemble de l'écosystème

doit réfléchir au coût du cloud.

* * *

Il est facile de

comprendre comment le secteur en est arrivé là : Le cloud est la

plateforme parfaite pour optimiser l'innovation, l'agilité et la

croissance. Et dans un secteur alimenté par des capitaux privés, les

marges sont souvent une préoccupation secondaire. C'est pourquoi les

nouveaux projets ont tendance à démarrer dans le nuage, les entreprises

privilégiant la rapidité du développement des fonctionnalités à

l'efficacité.

Mais maintenant, nous savons. Les implications à

long terme ont été moins bien comprises - ce qui est ironique étant

donné que plus de 60 % des entreprises citent les économies de coûts

comme la raison même de passer au cloud en premier lieu ! Pour une

nouvelle startup ou un nouveau projet, le cloud est le choix évident. Et

il vaut certainement la peine de payer une "taxe de flexibilité", même

modérée, pour la souplesse qu'il procure.

Le problème est que

pour les grandes entreprises - y compris les startups lorsqu'elles

atteignent une certaine taille - cette taxe équivaut à des centaines de

milliards de dollars de valeur nette dans de nombreux cas... et est

prélevée bien après que les entreprises se sont déjà profondément

engagées dans le cloud (et sont souvent trop retranchées pour s'en

sortir). Il est intéressant de noter que l'une des raisons les plus

couramment citées pour passer au cloud dès le début - une importante

mise de fonds initiale (CapEx) - n'est plus nécessaire pour le

rapatriement. Au cours des dernières années, les alternatives aux

infrastructures de cloud public ont considérablement évolué et peuvent

être construites, déployées et gérées entièrement par le biais de

dépenses d'exploitation (OpEx) au lieu de dépenses d'investissement.

Notez

également qu'aussi importants que puissent paraître certains des

chiffres que nous avons partagés ici, nous étions en fait conservateurs

dans nos hypothèses. Les dépenses réelles sont souvent supérieures aux

engagements, et nous n'avons pas tenu compte des surconsommations basées

sur une tarification élastique. L'impact réel sur les plafonds de

marché de l'ensemble du secteur est probablement bien plus important que

prévu.

Les marges de 30 % dont bénéficient actuellement les

fournisseurs de services en nuage finiront-elles par faire disparaître

la concurrence et modifier l'ampleur du problème ? Peu probable, étant

donné que la majorité des dépenses liées au cloud sont actuellement

dirigées vers un oligopole de trois sociétés. Et voici un peu d'ironie

dramatique : une partie de la raison pour laquelle Amazon, Google et

Microsoft - représentant une capitalisation boursière combinée d'environ

5 000 milliards de dollars - sont tous protégés de la concurrence, est

qu'ils ont des marges bénéficiaires élevées provenant en partie de

l'exploitation de leur propre infrastructure, ce qui leur permet de

réinvestir toujours plus dans les produits et les talents tout en

faisant grimper le prix de leurs actions.

Ainsi, avec des

centaines de milliards de dollars dans la balance, ce paradoxe va

probablement se résoudre d'une manière ou d'une autre : soit les clouds

publics commenceront à céder de la marge, soit ils commenceront à céder

des charges de travail. Quel que soit le scénario, la plus grande

opportunité dans le domaine de l'infrastructure se trouve actuellement

quelque part entre le matériel des nuages et le code non optimisé qui

s'exécute dessus.

Cet article est traduit par deepl en provenance de

https://a16z.com/2021/05/27/cost-of-cloud-paradox-market-cap-cloud-lifecycle-scale-growth-repatriation-optimization/

CONCLUSION

Le CLOUD s'il n'est pas la propriété de chacun est une machine qui s'apprête à capturer nos données pour les accumuler et les rendre disponible au gouvernement mondial qui se profile... Le système Étatique et Médiatique opèrent une fusion pour répandre un plan et un jeu de société dans lequel nous restons prisonniers des décisions unilatéralement prises par un groupe d'individus fortunés et assoiffés de pouvoir!

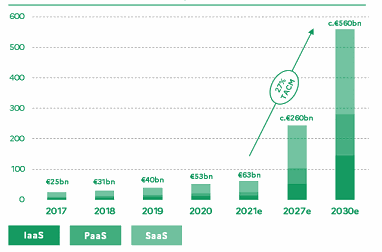

Il suffit de regarder les prévisions qui sont faites de la valeur "monnaie dette" du Cloud

Pourtant leur analyse a oublié de considérer l'existence de ASTROPORT, "Internet des gens"

Pour libérer le monde de la convoitise... Bâtissons un Cloud sans eux !!

Combien rapporte de Cloud

le marché de nos données et leurs prédateurs